Contenido de esta guía

- Qué es el Subsidio Concurrente y por Qué Importa

- Requisito Crítico: El Límite de Ingresos que Cambia Todo

- El Modelo Matemático: Cómo Llegar a 50 Millones o Más

- Pasos para Solicitar Subsidio Concurrente

- Paso 1: Verifica que tu hogar cumple el límite de 2 SMMLV

- Paso 2: Actualiza tu información en Sisbén

- Paso 3: Reúne documentación de ambas fuentes

- Documentación requerida – Para la Caja de Compensación

- Documentación requerida – Para Mi Casa Ya

- Paso 4: Presenta solicitud a tu caja de compensación

- Paso 5: Presenta solicitud a Mi Casa Ya con el respaldo de tu caja

- Paso 6: El banco hace la marcación de ‘Concurrente’ (Dato Clave)

- Paso 7: Formalización y desembolso

- Cuotas y Capacidad de Pago con Subsidio Concurrente

- Errores Críticos Que Deberías Evitar

- Preguntas Frecuentes Sobre Subsidio Concurrente

- ¿Puedo aplicar a una tercera fuente de subsidio (vivienda rural, programa especial)?

- ¿Qué pasa si gano 2.85 SMMLV (justo por encima del límite)?

- ¿Si mi pareja no trabaja, cuál es su ingreso para el cálculo?

- ¿El tiempo de aprobación es el mismo que solicitar uno solo?

- ¿Qué pasa si la caja me rechaza pero Mi Casa Ya me aprueba (o viceversa)?

- ¿Hay caja de compensación con mejor subsidio concurrente que otra?

- Pasos Inmediatos: Tu Checklist

Qué es el Subsidio Concurrente y por Qué Importa

El subsidio concurrente es la suma de dos subsidios simultáneamente: uno de tu caja de compensación (Compensar, Colsubsidio, Cafam) más uno del Ministerio de Vivienda (Mi Casa Ya). No se anulan. Se suman.

¿El resultado? En lugar de recibir $25 millones de una fuente, recibes $25 millones de la caja más $30 millones de Mi Casa Ya. Total: $55 millones. La diferencia es enorme cuando se trata de acceder a vivienda.

El sistema existe desde 2015, pero muchas familias no lo conocen. Los bancos lo saben. Las cajas lo saben. Pero el ciudadano promedio que quiere comprar vivienda no. Eso es lo que arreglamos aquí.

Requisito Crítico: El Límite de Ingresos que Cambia Todo

Aquí viene lo importante. No todos pueden acceder a subsidio concurrente. Hay un muro. El hogar debe ganar menos de 2 SMMLV (aproximadamente $2.8 millones de ingresos mensuales combinados en 2026).

Si tu hogar gana más de eso, tienes dos opciones pero no puedes combinarlas:

- Aplicar solo a Mi Casa Ya (si cumples requisitos Sisbén)

- Aplicar solo a tu caja de compensación (si eres afiliado)

¿Por qué existe esta restricción? Porque el gobierno prioriza población vulnerable. Si tu hogar tiene ingresos altos, se asume que tienes mayor capacidad de financiar la vivienda sin dos subsidios. Punto.

Entonces, si tu ingreso familiar es $2.7 millones, adelante. Si es $3 millones, no calificas para concurrente. Las cosas son así de binarias.

El Modelo Matemático: Cómo Llegar a 50 Millones o Más

Un ejemplo real te ayuda a visualizar. Supongamos una familia en Bogotá:

- Padre: Empleado de Compensar, gana $1.5 millones mensuales

- Madre: Independiente con aportes a Cafam, gana $900 mil mensuales

- Ingreso familiar total: $2.4 millones (está dentro del límite de 2 SMMLV)

- Grupo Sisbén: Grupo B (calculado con ingresos familiares)

Esta familia solicita concurrente:

- Subsidio de Compensar: $22 millones (por afiliación y antigüedad)

- Subsidio de Cafam: $18 millones (por aportes de la madre)

- Subsidio Mi Casa Ya: $28 millones (por ingreso bajo y Grupo B)

- Total de subsidios: $68 millones

La vivienda cuesta $150 millones. Menos $68 millones de subsidios, quedan $82 millones a financiar con el banco. La cuota mensual es manejable. Sin subsidios concurrentes, habrían tenido que financiar $150 millones completos. La diferencia es brutal.

Este es el poder del subsidio concurrente: transforma la viabilidad de la compra.

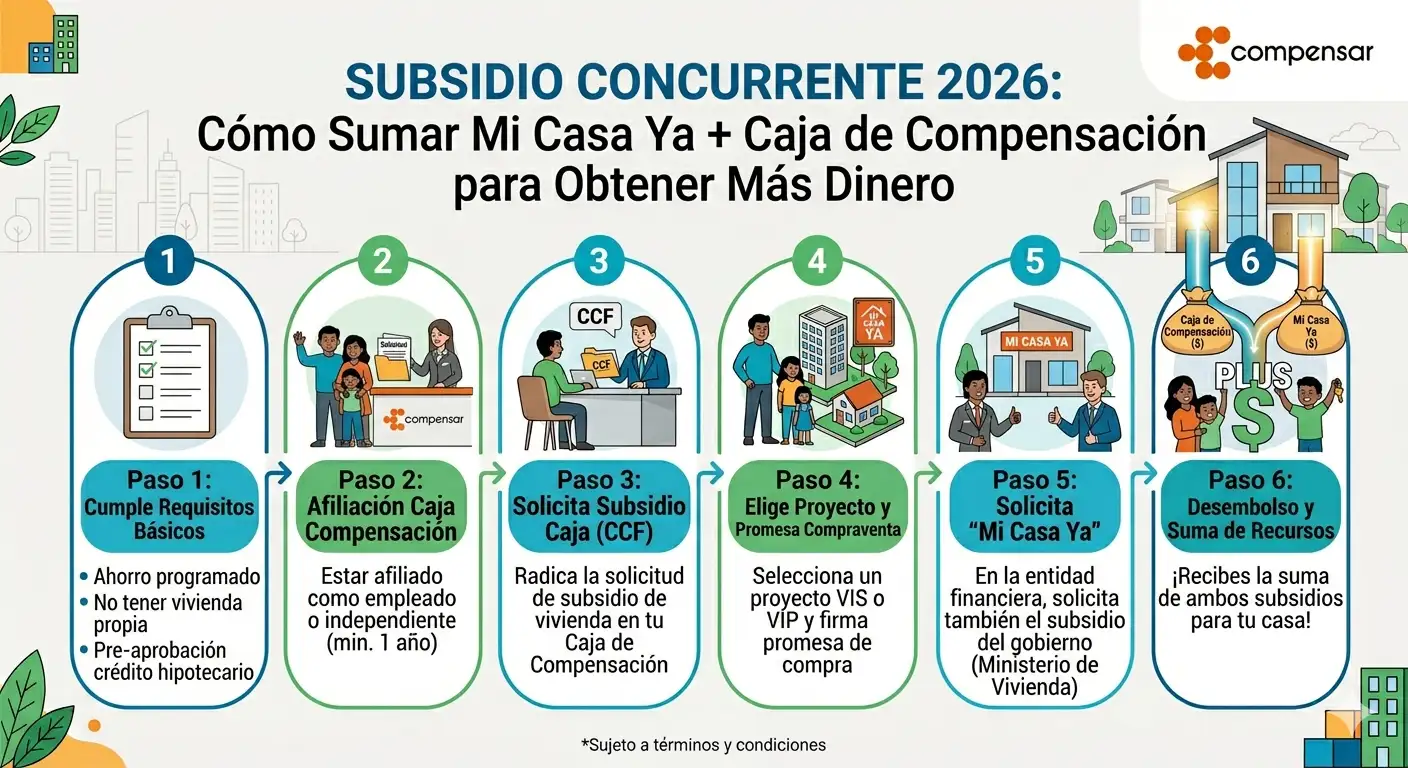

Pasos para Solicitar Subsidio Concurrente

Paso 1: Verifica que tu hogar cumple el límite de 2 SMMLV

Antes de mover un papel, suma los ingresos mensuales de todos los miembros del hogar que trabajan. Si el total es mayor a 2 SMMLV ($2.8 millones aprox.), no sigas. No calificas. Ahorra tiempo.

Si estás dentro del límite, procede.

Paso 2: Actualiza tu información en Sisbén

Mi Casa Ya se asigna según tu clasificación Sisbén. Si tu información está desactualizada, tu grupo será incorrecto y el subsidio será menor o te rechazarán.

Ingresa a www.sisben.gov.co, verifica tu clasificación actual, y si algo está mal (cambio de ingresos, dirección, composición familiar), solicita actualización inmediatamente. El trámite es gratis pero toma entre 7 y 15 días.

Paso 3: Reúne documentación de ambas fuentes

El subsidio concurrente requiere documentos de tu caja de compensación Y del Ministerio de Vivienda. No es uno u otro. Es ambos.

Documentación requerida – Para la Caja de Compensación

- Cédula de ciudadanía de todos los miembros del hogar que ganan ingresos

- Últimas 3 nóminas o certificado de ingresos de cada persona

- Certificado de afiliación a la caja (Compensar, Colsubsidio, Cafam, etc.)

- Certificado de no tener deudas con la caja

- Si eres independiente: comprobante de aportes voluntarios (últimos 12 meses)

- Información de la vivienda (dirección, avalúo, matrícula inmobiliaria)

Documentación requerida – Para Mi Casa Ya

- Certificado Sisbén actualizado de todos los miembros del hogar

- Cédula de ciudadanía vigente

- Comprobantes de ingresos familiares (nóminas, declaración de renta, etc.)

- Certificado de afiliación a seguridad social (si aplica)

- Información completa del inmueble (avalúo, tradición y libertad, matrícula)

- Carta de no tener vivienda a nombre de ningún miembro del hogar

La documentación debe estar completa de ambos lados. Si falta algo de la caja, tu solicitud Mi Casa Ya se retrasa. Si falta algo de Mi Casa Ya, la caja espera. El proceso avanza a la velocidad del más lento.

Paso 4: Presenta solicitud a tu caja de compensación

Dirígete a la oficina de tu caja (Compensar, Colsubsidio, Cafam, etc.) con toda la documentación. Solicita explícitamente un “subsidio de vivienda concurrente” con Mi Casa Ya. No digas solo “subsidio de vivienda”. La palabra “concurrente” es clave para que activen el protocolo correcto.

La caja emitirá una “Carta de Viabilidad Concurrente” indicando que tu solicitud será procesada en conjunto con Mi Casa Ya. Esta carta es fundamental.

Paso 5: Presenta solicitud a Mi Casa Ya con el respaldo de tu caja

Ingresa al portal de Mi Casa Ya (subsidios.minvivienda.gov.co/micasaya/) y completa tu solicitud. En la sección de “Subsidios Complementarios” o “Otras Fuentes de Financiamiento”, indica que ya tienes una solicitud concurrente activa con tu caja de compensación. Adjunta la Carta de Viabilidad Concurrente que la caja te entregó.

Esto agiliza el proceso. El Ministerio verifica que la caja está involucrada y no rechaza por conflicto de información.

Paso 6: El banco hace la marcación de ‘Concurrente’ (Dato Clave)

Aquí viene un detalle que casi nadie sabe: no es el usuario quien marca la solicitud como “Concurrente” en el sistema. Es el banco.

Una vez que tienes aprobación de tu caja y aprobación de Mi Casa Ya, te vas al banco para solicitar el crédito hipotecario. El banco (Banco de Bogotá, BBVA, Scotiabank, etc.) ve que tienes dos subsidios aprobados en el sistema central (BanCO, que es la plataforma de subsidios del Ministerio).

El banco es quien ingresa en su sistema que esta es una operación “Concurrente”, lo que significa que desembolsará ambos subsidios simultáneamente cuando la operación se cierre. El usuario no hace esto directamente. Si esperas a que aparezca algo en tu cuenta diciendo “concurrente”, nunca lo verás. Es interno del banco.

¿Por qué es importante saberlo? Porque muchas familias llaman a la caja o al Ministerio preguntando “¿Por qué no aparece que soy concurrente?” La respuesta es: espera a que el banco lo procese. Es normal.

Paso 7: Formalización y desembolso

El banco formaliza la operación hipotecaria. La caja desembolsa su subsidio. El Ministerio desembolsa su subsidio. Todo se acredita en tu cuenta de ahorros. Luego, tú completas el saldo para cerrar la escritura de compraventa.

El plazo total desde solicitud hasta desembolso: 90 a 120 días si todo está correcto.

Cuotas y Capacidad de Pago con Subsidio Concurrente

Aquí es donde ves el valor real. Con dos subsidios sumados, tu cuota hipotecaria baja significativamente.

Ejemplo con la familia anterior ($2.4M ingresos, $68M en subsidios):

- Vivienda: $150 millones

- Menos subsidios: -$68 millones

- Crédito a solicitar: $82 millones

- Cuota a 20 años (3.5% tasa): Aproximadamente $500 mil mensuales

- Porcentaje del ingreso familiar: 20.8% (cuota / ingresos)

Sin subsidios concurrentes, esa misma familia habría tenido que financiar $150 millones, con cuota aproximada de $900 mil mensuales (60% de sus ingresos). Inviable. Con subsidios concurrentes: perfectamente manejable.

Los bancos aceptan cuotas hasta el 30% del ingreso familiar. Por debajo de eso, la solicitud de crédito casi siempre se aprueba.

Errores Críticos Que Deberías Evitar

He visto familias perder el acceso a subsidios concurrentes por estos errores:

- No verificar el límite de 2 SMMLV antes de empezar: Tiempo perdido si ganan por encima del límite. Verifica primero, solicita después.

- Actualizar datos en Sisbén después de solicitar a la caja: Hazlo antes. Si actualizas después, tu clasificación cambia y los montos se recalculan. Puede reducir subsidios o descalificarte.

- No mencionar explícitamente “concurrente” a la caja: Si solo dices “subsidio de vivienda”, la caja da por hecho que no solicitarás a otra fuente. Después, cuando aplicas a Mi Casa Ya, hay conflicto de información.

- Esperar a estar “100% seguro” para actuar: El subsidio concurrente tiene cupos limitados. Mientras esperas, se agotan. Es mejor empezar el proceso y ajustar en el camino.

- Asumir que el banco marcará “Concurrente” automáticamente: No siempre. A veces el banco no ve la información de ambos subsidios en su sistema. Verifica explícitamente que el banco ingresó como concurrente antes de cerrar la operación.

- Cambiar de empleador o reducir ingresos durante el proceso: Esto puede afectar tu elegibilidad o reducir el monto del subsidio. Si hay cambio laboral, avisa inmediatamente a la caja y al Ministerio.

Preguntas Frecuentes Sobre Subsidio Concurrente

¿Puedo aplicar a una tercera fuente de subsidio (vivienda rural, programa especial)?

No. El sistema es “concurrente” (dos fuentes) o “simple” (una fuente). No hay “triple” subsidio. Si aplicas a una tercera fuente simultáneamente, el sistema detecta duplicación y rechaza.

¿Qué pasa si gano 2.85 SMMLV (justo por encima del límite)?

No calificas. El límite es estricto: menos de 2 SMMLV. No hay excepciones. Si ganas 0.05 SMMLV por encima, tienes que elegir uno u otro subsidio.

¿Si mi pareja no trabaja, cuál es su ingreso para el cálculo?

Cero. Solo se suman ingresos de personas que trabajan. Si tu pareja no labora, no aporta al límite de 2 SMMLV.

¿El tiempo de aprobación es el mismo que solicitar uno solo?

No. Solicitar concurrente toma 90-120 días porque dos entidades deben procesarlo. Solicitar solo a una caja o solo a Mi Casa Ya toma 45-60 días. El concurrente es más lento, pero el subsidio es mayor.

¿Qué pasa si la caja me rechaza pero Mi Casa Ya me aprueba (o viceversa)?

Se desmorona. Para que funcione concurrente, ambas fuentes deben aprobar. Si una rechaza, pierdes el subsidio de esa fuente. El de la otra se mantiene, pero ya no es “concurrente”.

¿Hay caja de compensación con mejor subsidio concurrente que otra?

Sí. Compensar tiende a dar subsidios más altos que Colsubsidio o Cafam. Pero eso depende de antiguedad, ingresos y aportes. No hay regla universal. Lo mejor es consultar directamente a tu caja.

Pasos Inmediatos: Tu Checklist

Si crees que calificas para subsidio concurrente, aquí está lo que debes hacer hoy:

- Suma ingresos del hogar. ¿Es menor a 2 SMMLV? Sí = continúa. No = olvida concurrente.

- Verifica tu clasificación Sisbén en www.sisben.gov.co.

- Si Sisbén está desactualizado, solicita actualización hoy (toma 7-15 días).

- Reúne documentación: nóminas, certificados, información de la vivienda que quieres comprar.

- Dirígete a tu caja de compensación. Solicita subsidio concurrente explícitamente.

- Una vez tengas Carta de Viabilidad Concurrente de la caja, aplica a Mi Casa Ya con ese documento.

- Coordina con el banco cuando tengas ambas aprobaciones.

El subsidio concurrente no es complicado si sabes dónde golpear. Pero requiere orden, documentación completa y comunicación clara con ambas entidades. Hazlo bien y podrías ahorrar 50 a 100 millones en tu compra de vivienda.