¿Eres Grupo C? Aquí Está la Verdad Sobre tu Oportunidad con Mi Casa Ya

Existe una creencia falsa en Colombia: “Si no eres Grupo A o B del Sisbén, no tienes acceso a subsidio de vivienda”. Es mentira. El Grupo C sí puede acceder a Mi Casa Ya. La diferencia no es que no exista oportunidad. La diferencia es que la oportunidad es más limitada, más competida, y el subsidio es menor.

Eso no significa que no sea viable. Solo significa que necesitas ser más estratégico, más rápido, y entender exactamente en qué terreno te mueves.

Comprar vivienda VIS en Bogotá siendo grupo C del Sisbén es completamente posible. He visto familias del Grupo C acceder a Mi Casa Ya exitosamente. La clave está en entender cómo funciona el sistema para tu grupo específicamente, cuándo son los períodos de convocatoria, y cómo posicionarte frente al banco una vez tengas subsidio aprobado.

¿Por Qué el Grupo C Tiene Condiciones Diferentes a A y B?

El Ministerio de Vivienda tiene un objetivo claro: reducir pobreza extrema primero, pobreza después, y finalmente apoyar clase media baja. Los recursos son limitados. El presupuesto anual de subsidios de vivienda no alcanza para todos. Entonces, el Gobierno prioriza.

Grupo A (extrema pobreza): Reciben hasta 30 SMMLV de subsidio (~$42 millones en 2026 aproximadamente). Son la prioridad número uno.

Grupo B (pobreza relativa): Reciben hasta 25 SMMLV de subsidio (~$35 millones). Segunda prioridad.

Grupo C (clase media baja, no pobre según Sisbén): Reciben hasta 20 SMMLV de subsidio (~$28 millones). Tercera prioridad.

¿Cuál es la lógica? Que los Grupos A y B tienen menor capacidad de endeudamiento. Un Grupo A gana $600 mil mensuales. No puede pagar cuota hipotecaria alta. El subsidio debe ser mayor para que la cuota sea manejable. Un Grupo C gana $4 millones mensuales. Tiene mayor capacidad. El subsidio puede ser menor porque puede pagar más de su bolsillo.

Esto es lógica pública. Recursos limitados van donde la necesidad es mayor. No es discriminación. Es priorización racional.

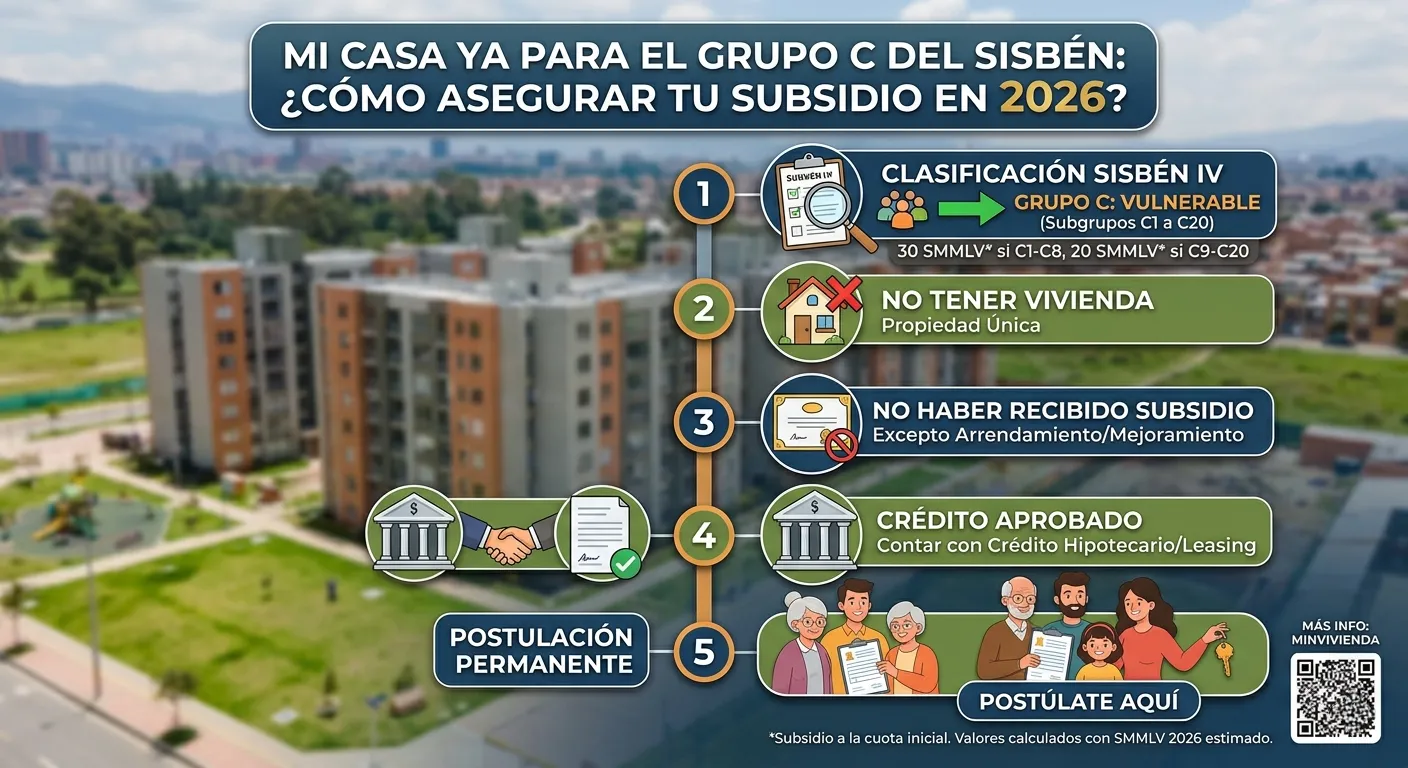

¿Cuáles Son los Requisitos Específicos para Grupo C?

Para acceder a Mi Casa Ya siendo Grupo C, necesitas cumplir requisitos que son estrictos pero alcanzables.

Requisito de Ingresos (El Más Importante)

Tu hogar debe ganar entre 2 y 4 SMMLV (aproximadamente $2.8 millones a $5.6 millones mensuales en 2026). Si ganas menos de 2 SMMLV, el Sisbén te clasifica como Grupo B automáticamente. Si ganas más de 4 SMMLV, no calificas para Mi Casa Ya en absoluto.

Este rango de ingresos es lo que define a Grupo C. No importa otros factores (educación, patrimonio, vivienda). Si tus ingresos caen en ese rango y tu Sisbén dice Grupo C, aquí es donde te ubicarás para Mi Casa Ya.

Requisito de Clasificación Sisbén Actualizada

Debes estar clasificado en Sisbén IV (la versión actual desde 2023). Si tu Sisbén es antiguo (Sisbén III de antes de 2023), el Ministerio de Vivienda lo reconoce pero recomienda que lo actualices para evitar inconsistencias.

¿Por qué actualizar? Porque Sisbén IV tiene mejores métricas. Si hace 2 años eras Grupo B pero ahora ganas más, podrías ser Grupo C. Mejor saberlo ahora que en el rechazo de tu solicitud.

Puedes consultar tu grupo actual en Consultar mi grupo del Sisbén IV. Es gratuito y toma 5 minutos.

Requisito de No Tener Vivienda a tu Nombre

Como todos los grupos, el Grupo C no puede tener vivienda registrada en catastro o inmobiliario a nombre de ningún miembro del hogar. Si heredaste una casa pero la dejaste en abandono, o la vendiste pero aún aparece a tu nombre, debes resolver eso antes de aplicar.

Requisito de Capacidad de Pago Demostrada

Aquí es donde muchos Grupo C fallan. El Ministerio verifica que tu hogar realmente puede sostener una cuota hipotecaria. No es suficiente tener ingresos. Debes demostrar que esos ingresos son estables.

Para empleados: últimas 3 nóminas. Para independientes: declaración de renta o comprobante de ingresos de los últimos 12 meses. La inconsistencia en ingresos es razón para rechazos frecuentes en Grupo C.

Requisito de Antecedentes Crediticios Limpios

El Grupo C es más evaluado por los bancos que los Grupos A y B. El Ministerio de Vivienda da el subsidio, pero el banco decide si te presta para el resto. Un banco ve un Grupo C con mora de 60 días en una tarjeta hace 2 años y se rehúsa. El subsidio no resuelve eso.

Actualización Mayo 2026: Cómo Consultar tu Estado de Postulación

A partir de mayo de 2026, el Ministerio de Vivienda implementó un nuevo sistema de consulta de estado de postulación. Antes, tenías que esperar correos o llamadas. Ahora, hay un portal donde ves el estado en tiempo real.

Ingresa al portal de Mi Casa Ya con tu número de cédula y número de radicado de tu solicitud. El sistema te mostrará: “En Evaluación”, “Aprobado Pendiente de Vivienda”, “Rechazado”, o “Completado”.

“En Evaluación” significa que el Ministerio aún está revisando tu caso. Esto típicamente toma 45-90 días para Grupo C.

“Aprobado Pendiente de Vivienda” es el estado favorable. Significa que tu subsidio está aprobado, pero aún no has encontrado o formalizado vivienda. Tienes 6 meses para encontrar una que cumpla requisitos (valor máximo, ubicación permitida, tipo de construcción).

“Rechazado” significa que el Ministerio evaluó tu caso y no cumples requisitos. La razón aparece en el portal (ingresos fuera de rango, información inconsistente, vivienda a tu nombre, etc.).

“Completado” significa que ya formalizaste la compra, el banco desembolsó el crédito, y el proceso terminó.

Esta transparencia es nueva y valiosa. Antes, un Grupo C espera 2-3 meses sin saber nada. Ahora puede consultar semanalmente.

Tips Clave para que el Banco No te Rechace siendo Grupo C

Aquí está el punto que muchos no entienden. El Ministerio te aprueba el subsidio. Pero si el banco te rechaza el crédito, de nada sirve. El subsidio solo funciona si hay crédito de por medio.

Tip #1: Lleva Documentación Completa Cuando Solicites al Banco

No llegues con tu Carta de Viabilidad del Ministerio y nada más. Lleva: últimas 3 nóminas (o comprobante de ingresos), cédula vigente, certificado de afiliación a seguridad social, estado de cuenta bancario reciente (6 meses), comprobante de domicilio, referencia de tu historial de pagos (con proveedores, servicios, etc.).

Los bancos, sobre todo con Grupo C, quieren ver que eres cumplidor antes de prestar. La documentación completa dice eso.

Tip #2: No Solicites Cuota Inicial Muy Baja

Si el Ministerio te aprueba subsidio de $28 millones y la vivienda cuesta $120 millones, tienes $92 millones restantes para financiar. Muchos Grupo C dicen “Solo tengo $8 millones ahorrados, financio el resto”. El banco ve que solicitas financiamiento de $84 millones con cuota inicial de solo $8 millones (6.7%).

Los bancos con Grupo C piden mínimo 10-15% de cuota inicial. Si no tienes, el banco rechaza. Mejor juntar $18-20 millones de cuota inicial y financiar $82 millones. Eso vuelve tu perfil más atractivo.

Tip #3: Busca Vivienda en Rango que el Banco Acepta

El Ministerio permite viviendas hasta $180 millones (aproximadamente). Pero un banco que ve un Grupo C solicitar crédito de $150 millones para vivienda de $180 millones se rehúsa. El riesgo es alto.

Como Grupo C, busca viviendas en rango de $80-130 millones. Tu subsidio cubre una parte significativa, tu capacidad de pago lo justifica, y el banco siente que el riesgo es manejable.

Tip #4: Regulariza tu Situación Crediticia Antes de Solicitar

Si tienes mora pequeña que ya pagaste, asegúrate de que esté actualizada en Buró de Crédito. Si tienes deuda vencida actualmente, cáncelala o negocia un acuerdo de pago antes de ir al banco.

Un Grupo C con antecedentes crediticios limpios es aprobado. Un Grupo C con historia de mora se va a un banco especializado en riesgo alto con tasas punitorias. No quieres eso.

Tip #5: No Cambies de Empleo Mientras Está en Proceso

El peor error que puede hacer un Grupo C es cambiar de empleo, reducir ingresos, o quedarse desempleado mientras solicita al banco.

El banco verifica ingresos antes de desembolsar. Si solicita 3 nóminas hace 2 meses y hoy cambió de trabajo, las nóminas antiguas no sirven. El banco re-evalúa con el nuevo empleo. Si el nuevo es con menos sueldo, el crédito se rechaza o se reduce.

Lo mejor: mantén estabilidad laboral desde que solicitas al Ministerio hasta que el banco desembolsa. Esto toma 3-4 meses típicamente. Resiste la tentación de cambiar.

Montos Reales: Qué Esperar como Grupo C

El subsidio de hasta 20 SMMLV suena bien, pero ¿cuánto es realmente? Y ¿va a ser suficiente?

20 SMMLV en 2026 equivale a aproximadamente $28 millones. Este monto se desembolsa directamente al banco como reducción del capital que tienes que financiar.

Ejemplo: Vivienda cuesta $110 millones. Subsidio: $28 millones. Cuota inicial que tienes: $15 millones. Crédito a solicitar al banco: $110 – $28 – $15 = $67 millones.

Con cuota de $67 millones a 20 años con tasa de 4.2% (típica para Grupo C), tu cuota mensual es aproximadamente $400 mil. Si ganas $3.5 millones mensuales, eso es 11.4% de tus ingresos. Muy manejable.

Sin subsidio, habrías financiado $95 millones con cuota de $570 mil mensuales (16.3% de ingresos). El subsidio reduce tu carga en $170 mil mensuales. Eso es $2 millones anuales ahorrados.

El Trámite es Completamente Gratuito

Esto debe estar claro: solicitar a Mi Casa Ya es gratuito. No hay costo. No hay comisión. El Ministerio de Vivienda no cobra nada por evaluar tu solicitud.

Si alguien te ofrece “acelerar” tu solicitud a cambio de dinero, es estafador. El proceso es transparente, igualitario, y sin costos de acceso.

El banco cobra (tasa de interés, seguros), eso sí. Pero el Ministerio y el subsidio no cuestan nada.

¿Es Posible Que mi Solicitud sea Rechazada Siendo Grupo C?

Sí, es posible. Más probable que si fueras Grupo A o B, pero posible. El Ministerio rechaza solicitudes de Grupo C por razones como:

Primero, ingresos fuera de rango. Si reportas $1.8 millones (menos de 2 SMMLV), te reclasifican a Grupo B y rechaza porque los cupos de B están llenos. Si reportas $5.8 millones (más de 4 SMMLV), rechazada porque no calificas para Mi Casa Ya.

Segundo, información inconsistente. Dices que tu hogar es de 4 personas pero en Sisbén aparecen 6. El Ministerio detecta la inconsistencia y rechaza.

Tercero, tener vivienda a tu nombre. Si apareces como propietario en cualquier catastro del país, rechazada sin apelación.

Cuarto, no tener Sisbén actualizado o no estar clasificado. Si no tienes Sisbén, debes tramitarlo primero. Si lo tienes pero es de 2020 o anterior, el Ministerio pide que lo actualices.

Quinto, cupos agotados. En algunos períodos, los cupos para Grupo C se agotan rápidamente. Si solicitas tardiamente en una convocatoria, es posible que no haya cupo aunque cumplas requisitos. Deberás esperar la próxima convocatoria.

Si tu solicitud es rechazada, el Ministerio da razón. Puedes resolver el problema y re-aplicar, o esperar la siguiente convocatoria si fue por cupos.

Ver el Reglamento Oficial: Tu Fuente de Verdad

No confíes solo en lo que lees aquí o en cualquier lado. Dirígete a Ver reglamento actualizado de Mi Casa Ya. Aquí está el documento oficial donde el Ministerio define requisitos, montos, períodos de convocatoria, y procedimientos.

Este reglamento puede cambiar. El que escribo aquí es válido para 2026, pero si lees esto en 2027 o después, algunos números o requisitos pueden ser diferentes. El reglamento oficial siempre tiene la información más actualizada.

Tu Plan de Acción Como Grupo C

Si eres Grupo C y quieres acceder a Mi Casa Ya este año:

Primero, verifica tu clasificación Sisbén. Ingresa a www.sisben.gov.co y consulta. Si te dice Grupo C con ingresos entre 2 y 4 SMMLV, adelante. Si dice algo diferente, resuelve eso primero.

Segundo, reúne documentación. Últimas 3 nóminas, cédula, información de seguridad social, estado de cuenta bancario, comprobante de domicilio, referencia de pago de servicios. Ten todo listo.

Tercero, espera la convocatoria del Ministerio de Vivienda. Cada trimestre aproximadamente abre períodos de postulación. Suscríbete a las notificaciones del Ministerio para no perderte.

Cuarto, cuando abra la convocatoria, postúlate inmediatamente. No esperes al último día. Los primeros días es cuando hay más cupos disponibles.

Quinto, una vez aprobado, busca vivienda estratégicamente. Rango de $80-130 millones. Ubicación permitida. Tipo de construcción válido. No aceleres. La vivienda correcta determinará si el banco te aprueba.

Sexto, cuando tengas vivienda identificada, solicita crédito al banco con tu Carta de Viabilidad del Ministerio. El banco siente más confianza sabiendo que el Ministerio ya te evaluó.

Septimo, completa la compra. Formaliza la escritura, desembolso, y fin del proceso.

Ser Grupo C no significa que no puedas tener casa propia. Significa que debes ser más estratégico que los Grupos A y B. Pero si eres organizado, puntual, y disciplinado, Mi Casa Ya funciona para ti.