Introducción: La Confusión que Más Preguntas Genera

Si andas buscando vivienda y has visto los términos VIP y VIS, probablemente hayas pensado que VIP es “mejor” que VIS porque el nombre suena más exclusivo. Error común. En realidad, son dos categorías que el Gobierno creó para atender a poblaciones distintas con capacidades económicas diferentes. Uno no es mejor que el otro: es el que mejor se ajusta a tu realidad.

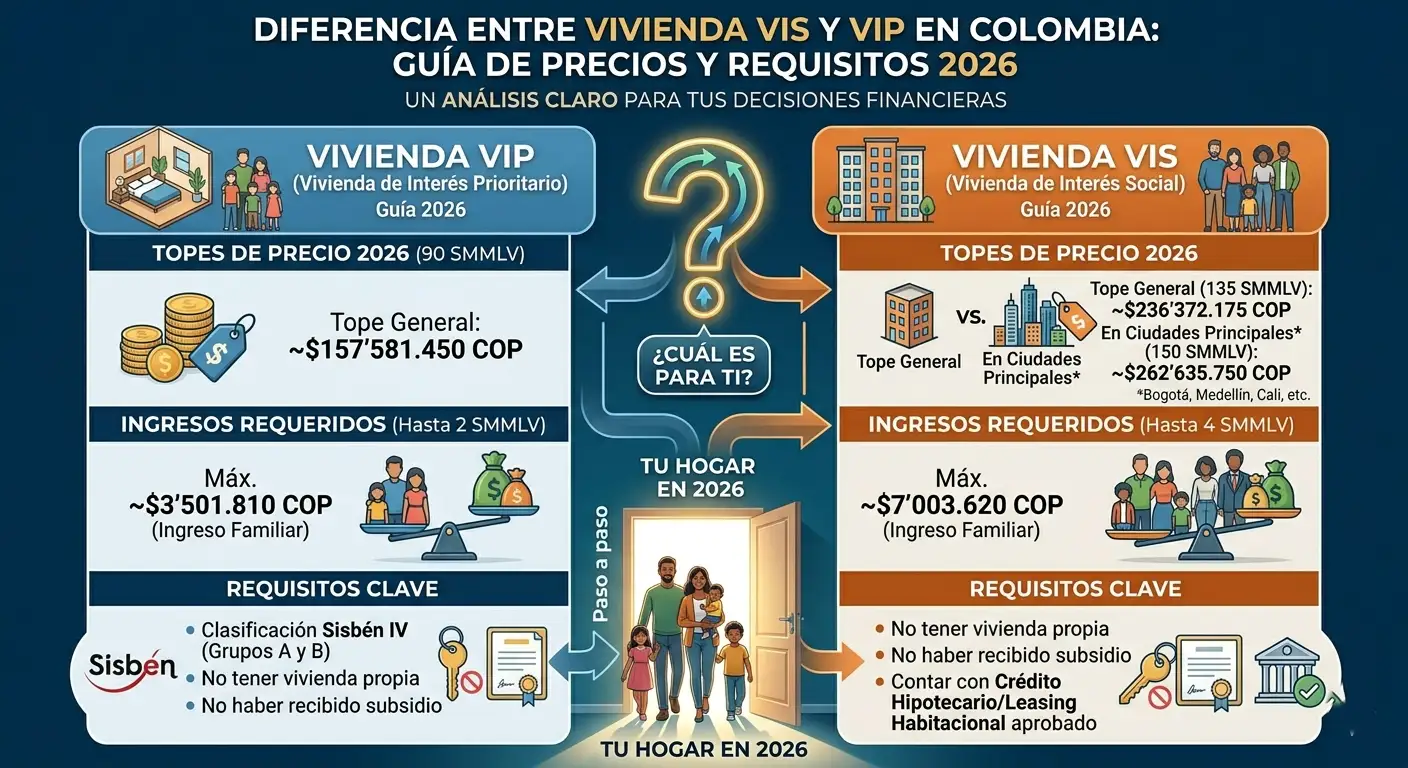

Aquí está la verdad: VIP significa Vivienda de Interés Prioritario, y se diseñó para familias de ingresos muy bajos. VIS significa Vivienda de Interés Social, y está orientada a familias de ingresos bajos a medios. Aunque suene contradictorio, la vivienda “prioritaria” es más económica que la “social” porque busca atender a quienes menos tienen.

¿Qué es una Vivienda de Interés Prioritario (VIP)?

Una VIP es un inmueble residencial diseñado especialmente para familias en situación de vulnerabilidad económica. El Gobierno fija un tope máximo de precio que estas viviendas pueden tener, y ese tope es bastante estricto.

Para 2026, el tope nacional de una VIP es de 90 SMMLV. Con un salario mínimo de $1.423.500, eso equivale a aproximadamente $128 millones de pesos. En la práctica, la mayoría de VIP en el mercado oscilan entre $60 y $90 millones, dependiendo de la ciudad y la calidad de la construcción.

Características de una VIP

- Área construida típica: entre 35 y 45 metros cuadrados.

- Distribución básica: sala-comedor, cocina americana, una o dos habitaciones, un baño.

- Construcción estándar, sin lujos: estructuras de concreto, acabados funcionales.

- Ubicación: mayormente en las periferias de ciudades grandes o en municipios cercanos.

- Acceso a servicios: agua, energía, alcantarillado y transporte básico.

La idea de una VIP es que sea accesible: una familia con ingresos entre 1 y 2 salarios mínimos pueda acceder con un subsidio del Gobierno y un crédito hipotecario modesto.

¿Qué es una Vivienda de Interés Social (VIS)?

Una VIS es un inmueble residencial para familias de ingresos bajos a medios, con un rango de precio mayor al de las VIP. Aquí hay más espacio, mejor ubicación y, en general, mayor confort.

Para 2026, el tope de una VIS es de 135 SMMLV en municipios medianos. En aglomeraciones urbanas como Bogotá, Cali, Medellín y Barranquilla, el tope sube a 150 SMMLV por los mayores costos de construcción y terreno en esas ciudades.

En dinero: una VIS estándar ronda los $190-210 millones en ciudades medianas, y hasta $210-220 millones en Bogotá.

Características de una VIS

- Área construida típica: entre 45 y 65 metros cuadrados.

- Distribución: sala-comedor separada, cocina de buen tamaño, dos o tres habitaciones, uno o dos baños.

- Construcción con mejor calidad: acabados más completos, materiales superiores.

- Ubicación: zonas consolidadas con infraestructura, más cercanas a centros comerciales y de empleo.

- Valor agregado: parking, áreas comunes, sistemas de seguridad, algunas comodidades.

Aplican familias con ingresos entre 2 y 5 SMMLV. El crédito es más alto que en VIP, pero también hay más subsidio disponible.

Tabla Comparativa: VIP vs. VIS en 2026

| Aspecto | VIP (Vivienda de Interés Prioritario) | VIS (Vivienda de Interés Social) |

|---|---|---|

| Tope de precio nacional | 90 SMMLV (~$128 millones) | 135 SMMLV (~$192 millones) |

| Tope en ciudades grandes | 90 SMMLV | 150 SMMLV (~$213 millones) |

| Área típica | 35-45 m² | 45-65 m² |

| Habitaciones | 1-2 | 2-3 |

| Baños | 1 | 1-2 |

| Acabados | Básicos, funcionales | Mejorados, más detalles |

| Ubicación | Periferias, municipios cercanos | Zonas consolidadas |

| Servicios comunes | Mínimos o ninguno | Áreas verdes, parking, seguridad |

| Población objetivo | Ingresos 1-2 SMMLV | Ingresos 2-5 SMMLV |

| Subsidio disponible | Hasta 30 SMMLV | Hasta 25-30 SMMLV |

| Crédito requerido | Menor | Mayor |

Precios de Vivienda en Mayo 2026

Los precios de oferta en el mercado colombiano varían significativamente por ciudad. Aquí están los rangos aproximados para cada tipo:

VIP

- Medellín y área metropolitana: $55-85 millones

- Bogotá: $65-90 millones

- Cali: $50-75 millones

- Ciudades intermedias (Armenia, Pereira, Manizales): $40-65 millones

- Municipios cercanos a capitales: $35-60 millones

VIS

- Bogotá: $150-220 millones (tope 150 SMMLV = $213M)

- Medellín: $120-180 millones

- Cali: $100-160 millones

- Barranquilla: $110-170 millones

- Ciudades intermedias: $80-130 millones

Nota importante: Estos son rangos de oferta inmobiliaria. El Gobierno controla el tope máximo, pero el mercado fija el precio real. En zonas de alta demanda, muchas VIS cotizan cerca del tope.

¿Por Qué el Tope en Bogotá es de 150 SMMLV y no 135?

Esta es una pregunta legítima que muchos se hacen. La respuesta está en los costos de construcción y suelo en aglomeraciones urbanas.

Bogotá, Medellín, Cali y Barranquilla son ciudades donde el terreno es escaso y caro. Construir un metro cuadrado en una zona con servicios e infraestructura ya establecida cuesta el doble o el triple que en una ciudad intermedia. El Gobierno reconoce esto y ajusta los topes por decreto según la ciudad.

Así que en Bogotá, un constructor puede legalmente vender una VIS hasta 150 SMMLV. En Pereira, que tiene menor densidad y terreno más accesible, el tope es 135 SMMLV. Es una forma de equilibrar: que la oferta de vivienda social sea viable para los constructores en ciudades caras, pero sin desbordar los límites de lo “social”.

Sin estos ajustes por ciudad, en Bogotá no habría constructores interesados en hacer proyectos VIS, porque el margen sería muy bajo. El tope flexible permite que la oferta se mantenga en todas las ciudades.

¿Cuál Debería Ser Tu Opción?

La respuesta depende de tu capacidad de pago e ingresos:

Eres candidato a VIP si:

- Tu ingreso familiar está entre 1 y 2 SMMLV ($1,4M a $2,8M mensuales).

- Necesitas subsidio alto del Gobierno (hasta 30 SMMLV).

- Priorizas precio sobre tamaño y acabados.

- Aceptas ubicación en zonas de expansión o municipios cercanos.

Eres candidato a VIS si:

- Tu ingreso familiar está entre 2 y 5 SMMLV ($2,8M a $7,1M mensuales).

- Tienes capacidad de ahorrar y acceso a crédito hipotecario.

- Buscas más espacio, mejor ubicación y mejores acabados.

- Quieres estar en zonas consolidadas con infraestructura completa.

Dato importante para Bogotá 2026: Si ganas entre $3 y $5 SMMLV y tienes ahorros, una VIS en Bogotá con subsidio de Mi Casa Ya puede ser más accesible de lo que parece. El subsidio cubre hasta 25-30 millones, lo que baja significativamente tu cuota inicial y el crédito mensual.

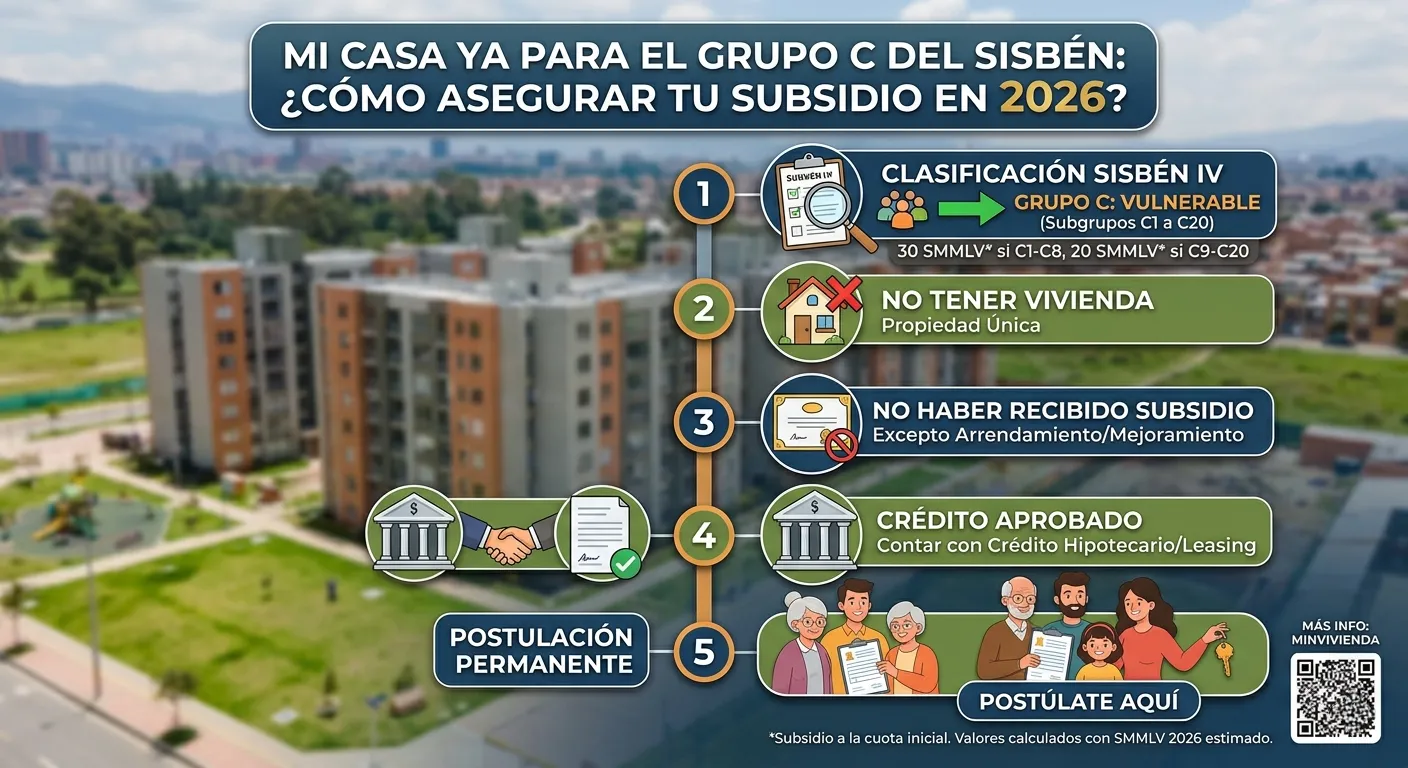

Requisitos para Comprar Vivienda VIP en Bogotá 2026

Si tu objetivo es una VIP en Bogotá, aquí están los requisitos concretos:

- Estar registrado en el Sisbén IV en grupos A o B (población prioritaria).

- Acreditar ingresos entre 1 y 2 SMMLV.

- No haber recibido subsidio de vivienda antes.

- No ser propietario de otra vivienda.

- Tener acceso a un crédito hipotecario (con banco o caja de compensación).

- El inmueble debe estar certificado como VIP por el constructor.

El proceso es similar al de Mi Casa Ya: eliges la vivienda, solicitas crédito, y el subsidio se asigna sobre el valor.

Requisitos para Vivienda VIS en 2026

- Estar registrado en el Sisbén IV en grupo C o D (o A-B si no hay subsidio).

- Acreditar ingresos entre 2 y 5 SMMLV.

- No haber recibido subsidio de vivienda del Ministerio de Vivienda.

- No ser propietario de otra vivienda.

- Capacidad de crédito hipotecario avalada por entidad financiera.

¿Puedo Postularme a las Dos Simultáneamente?

No. Debes elegir una o la otra. Si ya completaste el proceso de una VIP y fue rechazado, puedes intentar VIS, pero no ambos al mismo tiempo. El Gobierno controla los beneficiarios para evitar duplicidad de subsidios.

Tendencias de Precios y Disponibilidad en 2026

La oferta de VIP y VIS en Colombia ha crecido en 2025 y 2026 gracias a ajustes en las políticas y mayor participación de constructoras medianas. Sin embargo, la demanda sigue siendo altísima: por cada vivienda disponible hay 3-5 familias interesadas.

Para consultar tendencias actuales del mercado, oferta disponible y análisis de precios por ciudad, puedes revisar: www.camacol.co, el portal de la Cámara Colombiana de la Construcción, que publica reportes mensuales sobre el sector residencial.

Para los topes legales exactos y ajustes por decreto, la fuente oficial es: www.minvivienda.gov.co/viceministerio-de-vivienda.

Preguntas Frecuentes

¿Una VIS es más cara que una VIP solo porque es mejor? Sí, pero también porque está orientada a otra población. Una VIP busca atender pobreza extrema; una VIS, población trabajadora de ingresos medios-bajos.

¿Se puede combinar el subsidio VIP con otros programas? No. Si accedes a subsidio VIP de Mi Casa Ya, no puedes sumar subsidio de Compensar, Colsubsidio u otros simultáneamente.

¿Qué pasa si mi vivienda VIP se pone en venta? ¿Tiene restricción? Sí, hay restricciones legales durante los primeros años (típicamente 7-10 años) para evitar especulación. Consulta los términos del subsidio que recibas.

¿Una VIS siempre está mejor ubicada que una VIP? En general sí, porque hay más terreno disponible en zonas consolidadas. Pero hay excepciones: algunas VIP en expandores de ciudades tienen buena proyección.

¿El tope de 150 SMMLV en Bogotá es obligatorio o es un máximo? Es un máximo legal. Un constructor puede vender una VIS en Bogotá en $100 millones si quiere, pero no puede exceder 150 SMMLV.

Fuentes Oficiales

- Ministerio de Vivienda, Ciudad y Territorio: www.minvivienda.gov.co/viceministerio-de-vivienda

- Cámara Colombiana de la Construcción (CAMACOL): www.camacol.co

- Sisbén IV: www.sisben.gov.co

- FONVIVIENDA (gestor de Mi Casa Ya): https://minvivienda.gov.co/taxonomy/term/1479