Contenido de esta guía

- ¿Qué es el Subsidio de Vivienda de Compensar?

- Requisitos Básicos para Afiliados a Compensar

- ¿Quién puede solicitar?

- Ingresos permitidos en 2026

- Empleado vs. Independiente: La Diferencia Clave de los Aportes del 2%

- Si eres empleado formal

- Si eres independiente (el aporte del 2%)

- Montos de Subsidios en Compensar 2026

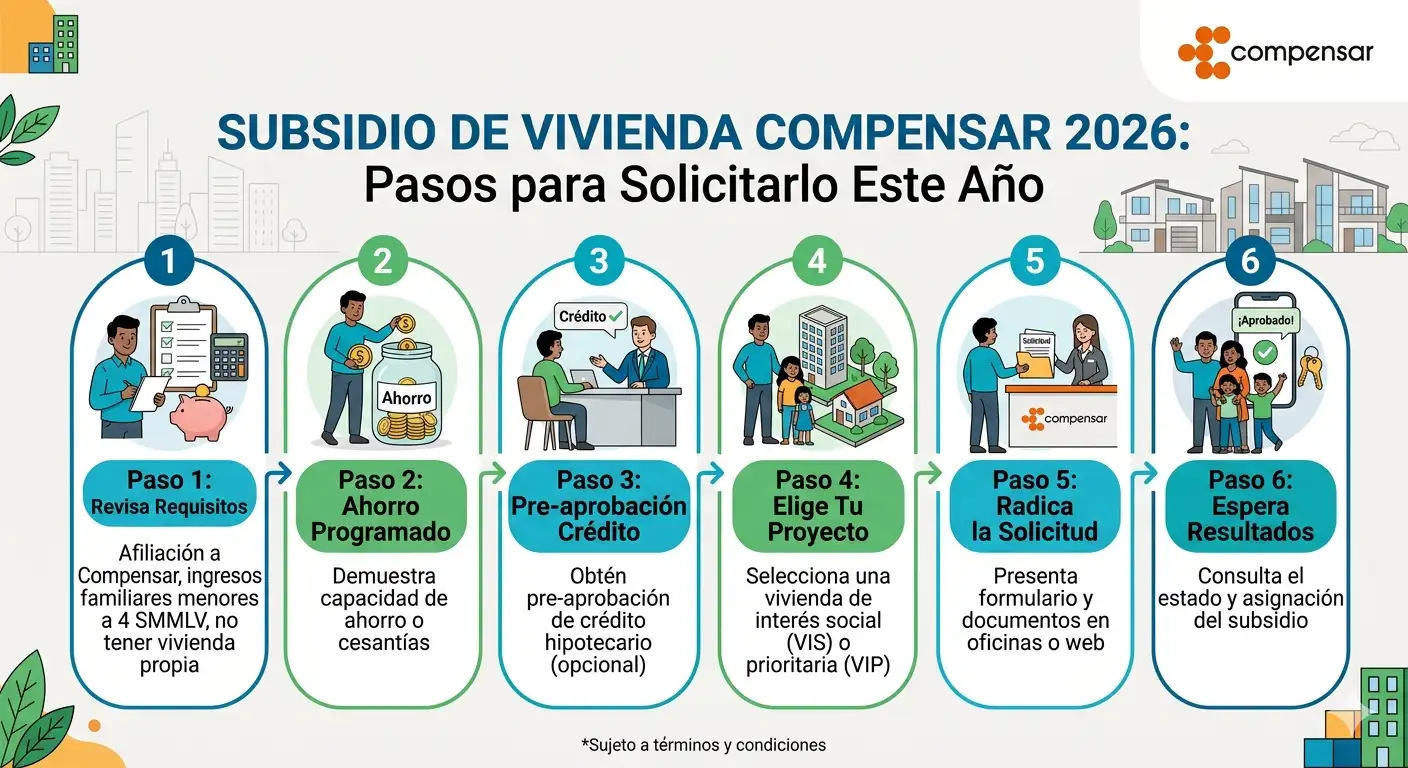

- Paso a Paso: Cómo Solicitar Subsidio de Vivienda en Compensar

- Paso 1: Verifica tu afiliación y documentos necesarios

- Paso 2: Dirígete a una oficina Compensar o solicita en línea

- Paso 3: Presenta solicitud formal y documentación

- Paso 4: Aprobación previa (carta de viabilidad)

- Paso 5: Encontrar vivienda y formalizar compra

- Fechas de Postulación: El Detalle Que Cambia Todo

- Diferencia Entre Subsidio de Vivienda y Crédito Hipotecario de Compensar

- Preguntas Frecuentes Sobre Compensar 2026

- ¿Puedo combinar subsidio de Compensar con Mi Casa Ya?

- ¿Qué pasa si mi empresa dejó de aportar a Compensar?

- ¿Cuánto tiempo tarda todo el proceso desde solicitud hasta tener aprobación?

- ¿Pierdo el subsidio si cambio de trabajo?

- ¿Es posible solicitar si tengo morosidad?

- Errores Que Deberías Evitar

- Contactos y Recursos en Compensar

- El Siguiente Paso: Actúa Ahora

¿Qué es el Subsidio de Vivienda de Compensar?

Compensar, la caja de compensación de Bogotá y Cundinamarca, es una de las instituciones más robustas en Colombia para acceder a vivienda. Su subsidio de vivienda es un aporte que la caja hace directamente a tu crédito hipotecario, reduciendo el monto que tienes que financiar en el banco.

No es un préstamo. No tienes que devolverlo. Es un beneficio que se activa cuando cumples los requisitos y decides comprar vivienda. El programa lleva más de 25 años funcionando y ha beneficiado a más de 200 mil familias en Bogotá, Soacha, Zipaquirá, Chia y municipios aledaños de Cundinamarca.

Lo interesante de Compensar es que el subsidio funciona independientemente de si también solicitas Mi Casa Ya del Ministerio de Vivienda. Es decir, puedes sumarlos. Imagina recibir un subsidio de $20 millones de Compensar más $25 millones de Mi Casa Ya. Eso reduce considerablemente el crédito que necesitas solicitar al banco.

Requisitos Básicos para Afiliados a Compensar

¿Quién puede solicitar?

No todos los empleados en Bogotá pueden acceder. Tienes que estar afiliado a Compensar, y aquí viene lo importante: tu empresa debe estar registrada en Compensar y aportar por ti regularmente.

Si trabajas como independiente, también puedes solicitar, pero con un detalle que muchos desconocen y que te explicaré más adelante.

Requisitos generales:

- Ser mayor de 21 años y menor de 65 (al momento de solicitud)

- Estar afiliado activamente a Compensar mínimo 12 meses

- No tener vivienda a tu nombre en ninguna ciudad del país

- No haber recibido subsidio de vivienda de Compensar en los últimos 10 años

- Demostrar capacidad de pago para el crédito restante (después de descontar el subsidio)

Ingresos permitidos en 2026

Compensar, a diferencia de Mi Casa Ya, es un poco más flexible con los ingresos. Aquí puedes ganar hasta 5 o 6 salarios mínimos y aún calificar, dependiendo de tu situación laboral y composición familiar.

- Empleado formal: Hasta $7 millones de ingresos mensuales comprobados

- Independiente: Hasta $6 millones de ingresos mensuales (con aportes voluntarios)

- Bonificación por familia: Si tienes hijos o dependientes, el límite sube un poco más

Estos montos pueden variar según la zona geográfica. En Bogotá capital los límites son más estrictos que en municipios de Cundinamarca como Soacha o Zipaquirá.

Empleado vs. Independiente: La Diferencia Clave de los Aportes del 2%

Este es el punto donde muchos se pierden, y por eso lo explico en detalle.

Si eres empleado formal

Tu empresa aporta automáticamente a Compensar. Es parte de tu seguridad social. Compensar recibe ese aporte y tú gozas de todos los beneficios, incluyendo el subsidio de vivienda. No tienes que hacer nada especial: solo tener tu contrato formalizado y que la empresa esté al día con aportes.

Para solicitar el subsidio de vivienda siendo empleado, solo necesitas certificado de afiliación, últimas nóminas y tu carnet. Rápido y directo.

Si eres independiente (el aporte del 2%)

Aquí es donde las cosas cambian. Los independientes no tienen empresa que aporte por ellos. Si quieres acceder al subsidio de vivienda de Compensar, tienes dos caminos:

Opción A: Hacer aportes voluntarios a Compensar. Normalmente es el 2% de tus ingresos mensuales. Si ganas $4 millones, aportas $80 mil mensuales. Estos aportes deben ser consistentes durante mínimo 12 meses antes de aplicar al subsidio. Compensar verifica que tus aportes sean regulares, no solo un aporte aislado.

Opción B: Si eres trabajador independiente pero tienes clientes corporativos grandes, algunas empresas (especialmente multinacionales) tienen acuerdos con Compensar para deducir directamente el aporte de tus facturas. Es más raro, pero existe.

¿Cuál es el beneficio? Que con esos aportes voluntarios del 2%, Compensar te reconoce subsidios adicionales. Es decir, mientras más tiempo lleves aportando voluntariamente, más grande es el subsidio que recibes. Un independiente que lleva 3 años aportando el 2% puede recibir subsidios significativamente mayores que uno que acaba de empezar hace 12 meses.

Mi recomendación: si eres independiente y planeo comprar vivienda en los próximos 2 años, comienza ahora mismo con aportes voluntarios a Compensar. No es “dinero perdido”: esos aportes van a tu cuenta y cuentan para tu pensión además del subsidio de vivienda.

Montos de Subsidios en Compensar 2026

El subsidio que recibes depende de varios factores: tu salario, el tiempo que llevas aportando, tu grupo socioeconómico en Sisbén (si aplica) y el valor de la vivienda que quieres comprar.

Rangos típicos en Bogotá:

- Empleado con ingresos bajos ($1.5 a $2.5M): Subsidios de $15 a $25 millones

- Empleado con ingresos medios ($2.5 a $4M): Subsidios de $25 a $40 millones

- Empleado con ingresos más altos ($4 a $6M): Subsidios de $35 a $50 millones

- Independiente (según aportes acumulados): Similar al empleado, pero el monto crece si tienes 2+ años aportando voluntariamente

En municipios de Cundinamarca como Soacha, Zipaquirá o Cajicá, los subsidios pueden ser un poco mayores porque el gobierno incentiva vivienda en estas zonas.

¿Cómo se calcula exactamente? Compensar usa una fórmula interna que toma tu salario, tus años de afiliación, el valor de la vivienda a comprar y el avalúo catastral. No es transparente al 100%, pero puedes contactar directamente a un asesor de Compensar para una estimación personal.

Paso a Paso: Cómo Solicitar Subsidio de Vivienda en Compensar

Paso 1: Verifica tu afiliación y documentos necesarios

Antes de pisar una oficina de Compensar, asegúrate de que tengas todo a mano:

- Cédula de ciudadanía vigente

- Carnet de afiliado a Compensar (o descárgalo de la app/portal)

- Últimas 3 nóminas o certificado de ingresos

- Certificado de afiliación expedido por tu empresa (o por ti si eres independiente)

- Certificado de Sisbén (aunque Compensar no lo exige obligatoriamente, ayuda)

- Información sobre el inmueble que deseas comprar (dirección, valor, tipo de vivienda)

- Comprobante de no poseer vivienda (puede ser un certificado de tradición o simple declaración)

Si eres independiente, además necesitas comprobante de aportes voluntarios a Compensar de los últimos 12 meses.

Paso 2: Dirígete a una oficina Compensar o solicita en línea

Compensar tiene oficinas en toda Bogotá y Cundinamarca. Las principales están en:

- Bogotá: Carrera 7 con calle 32 (centro administrativo), y sucursales en Usaquén, Suba, Kennedy, Engativá

- Soacha: Avenida Autopista Sur

- Zipaquirá y Cajicá: Sedes regionales disponibles

También puedes solicitar línea de subsidio completamente en línea a través del portal de Compensar (compensar.com.co). El proceso digital ha mejorado mucho en los últimos años.

Paso 3: Presenta solicitud formal y documentación

Un asesor de Compensar recibirá tu solicitud, revisará los documentos y hará preguntas específicas sobre tu situación. Sé honesto. Si tienes deudas pequeñas o mora leve en tarjeta de crédito, menciónalo. Mejor que lo descubran ellos después.

El tiempo de revisión inicial es de 5 a 10 días hábiles.

Paso 4: Aprobación previa (carta de viabilidad)

Si todo está correcto, recibirás una “Carta de Viabilidad” de Compensar. Esta carta dice cuánto subsidio te asignaron, cuánto tiempo es válida (generalmente 6 meses), y qué requisitos tiene la vivienda que compres (precio máximo, ubicación permitida, etc.).

Esta carta es tu salvoconducto. La necesitas para que el banco acepte el subsidio de Compensar cuando solicites el crédito hipotecario.

Paso 5: Encontrar vivienda y formalizar compra

Con tu carta de viabilidad en mano, ya puedes buscar vivienda tranquilamente. El inmueble debe cumplir los requisitos que Compensar especificó (precio, ubicación, tipo de construcción).

Una vez encuentres la casa o apartamento, la operación se formaliza con el banco. Aquí es donde el subsidio de Compensar se desembolsa directamente al prestamista.

Fechas de Postulación: El Detalle Que Cambia Todo

Escúchame bien. En Bogotá y Cundinamarca, la mayoría de gestores de vivienda saben esto, pero muchos afiliados no: los cierres de postulación de Compensar suelen ser los últimos días de cada mes. No es una regla de hierro, pero es el patrón que ha mantenido durante años.

¿Qué significa? Que si esperas hasta el día 25, 26 o 27 del mes para aplicar, probablemente encuentres el sistema saturado. La página se lentifica. Las colas en las sucursales son enormes. Los asesores están abrumados.

Mi consejo práctico: solicita tu subsidio entre el día 1 y el día 20 del mes. Así evitas aglomeración, tu solicitud se procesa más rápido, y tienes tiempo de corregir si falta algún documento sin estar bajo presión.

Además, cuanto antes envíes tu solicitud en el mes, más probabilidad tienes de que sea aprobada ese mismo mes. Los últimos días del mes, Compensar a veces rechaza solicitudes nuevas porque necesita cerrar y procesar lo que ya tienen.

Diferencia Entre Subsidio de Vivienda y Crédito Hipotecario de Compensar

Aquí hay confusión común. El subsidio de vivienda de Compensar NO es lo mismo que un crédito hipotecario.

El subsidio: Es dinero que Compensar aporta para reducir el capital del crédito. No lo pagas. Es un beneficio de tu afiliación.

El crédito hipotecario: Es lo que solicitas al banco (Banco de Bogotá, BBVA, Scotiabank, etc.) para pagar la diferencia entre el valor de la vivienda menos el subsidio de Compensar. Este crédito sí tienes que pagarlo, generalmente a 20 años.

El proceso es así: vivienda cuesta $100 millones → Compensar da $30 millones (subsidio) → el banco te presta $70 millones (crédito) → tú pagas el crédito del banco durante 20 años.

Preguntas Frecuentes Sobre Compensar 2026

¿Puedo combinar subsidio de Compensar con Mi Casa Ya?

Sí, es una de las mejores estrategias. Un afiliado a Compensar en Bogotá puede: 1. Recibir subsidio de Compensar 2. Además, solicitar subsidio de Mi Casa Ya 3. Solicitar crédito hipotecario al banco El resultado es una distribución del costo mucho más manejable. Muchas familias no lo saben y solo aplican a una de las dos.

¿Qué pasa si mi empresa dejó de aportar a Compensar?

Si fue reciente (últimos 3 meses), aún calificas porque tu afiliación sigue activa. Si han pasado más de 6 meses sin aportes, tu afiliación entra en estado de inactividad y pierde derechos. Contacta a Compensar para reactiV arla si es el caso.

¿Cuánto tiempo tarda todo el proceso desde solicitud hasta tener aprobación?

Si tu documentación está completa: 15 a 20 días. Si hay solicitudes adicionales o algo falta: 30 a 45 días. En casos complicados (independientes con muchos ingresos variables, o inmuebles en zonas especiales): hasta 60 días.

¿Pierdo el subsidio si cambio de trabajo?

No, siempre que permanezcas afiliado a Compensar. Si te desafílias voluntariamente, pierdes derechos futuros, pero los ya aprobados permanecen.

¿Es posible solicitar si tengo morosidad?

Depende. Mora menor (menos de 30 días vencida hace tiempo) usualmente no descalifica. Mora mayor (deuda en ICETEX, bancos, servicios) sí. Lo mejor es regularizar antes de aplicar.

Errores Que Deberías Evitar

Después de años viendo solicitudes rechazadas, estos son los más comunes:

- No verificar la afiliación activa antes: Muchos llegan a la oficina y descubren que su empresa dejó de aportar hace meses. Verifica primero.

- Llevar nóminas vencidas o inconsistentes: Las últimas 3 nóminas deben ser recientes y mostrar ingresos similares. Si bajaron mucho de repente, genera dudas.

- No tener claro el inmueble: No puedes solicitar “al tanteo”. Necesitas dirección específica, valor y avalúo del inmueble.

- Aplicar los últimos días del mes: Ya lo mencioné, pero vale repetir. Evítalo.

- Tener información del Sisbén desactualizada: Si aplicas a subsidios adicionales, tu Sisbén debe estar actualizado. De lo contrario, otros subsidios se rechazan.

- Mentir sobre ingresos o si tienes vivienda: Compensar verifica todo con DIAN, Catastro y bases de datos de propiedad. Si hay inconsistencia, tu solicitud se rechaza automáticamente.

Contactos y Recursos en Compensar

Si tienes dudas o quieres comenzar el proceso:

- Portal web: www.compensar.com.co (sección de vivienda)

- Línea telefónica: 01-8000-126-000 (desde cualquier lugar de Colombia)

- Whatsapp: Disponible en el portal (espera de 2 a 4 horas típicamente)

- Oficina presencial central Bogotá: Carrera 7 No 32-70, atención de lunes a viernes 8am a 5pm

Los asesores de Compensar son generalmente muy serviciales. No dudes en preguntar cada detalle.

El Siguiente Paso: Actúa Ahora

Si trabajas en Bogotá o Cundinamarca y eres afiliado a Compensar, este 2026 es el momento para solicitar. Las tasas de interés están estables, hay oferta de vivienda, y el subsidio de vivienda sigue siendo robusto.

No esperes a fin de año. No esperes a fin de mes. Verifica tu afiliación hoy, reúne documentos esta semana, y solicita entre el 1 y el 20 de este o el próximo mes.

Tu vivienda propia está más cerca de lo que crees. Conoce más información en: https://corporativo.compensar.com/vivienda/subsidios-de-vivienda